中国奶牛业发展分析——李胜利 教授 中国农业大学 奶牛产业技术体系

一、我国奶业发展现状

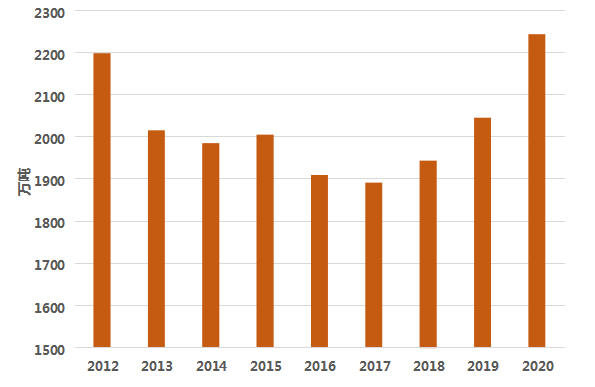

我国奶牛养殖业于2018年触底进入景气周期,存栏和生鲜乳产量持续增长

2021年全国荷斯坦奶牛存栏预计550-580万头

2012—2020年商品化生鲜乳产量变化情况

来源:全国畜牧总站、畜牧业监测预警专家团队

全国荷斯坦奶牛存栏数量(万头)

数据来源:奶牛产业技术体系调研,2021以后为预测值

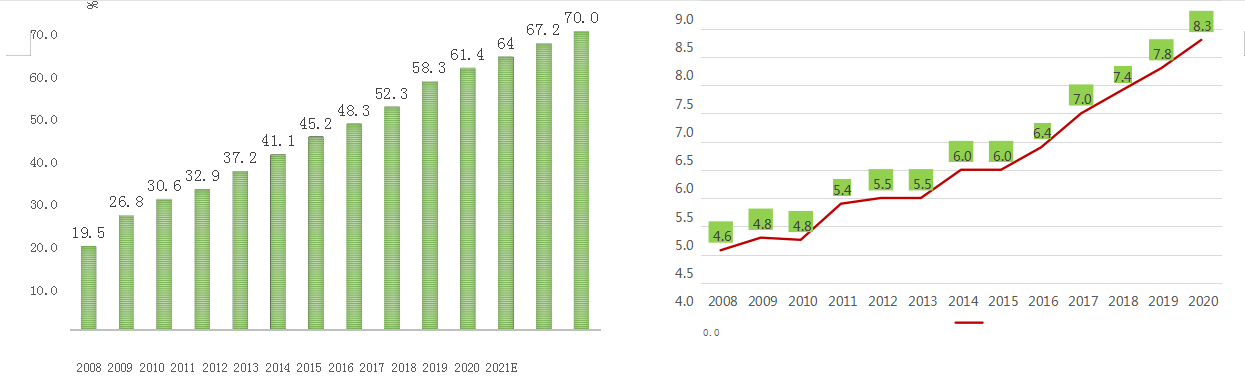

2021年规模化养殖比例预计达到70%,比2008年提高50个百分点

奶牛单产持续提升,2020年比2008年提高81.4%,达到8.4吨

2008—2021年奶牛规模化养殖比例 2008—2020年我国奶牛单产变化

数据来源:农业农村部

奶业D20企业不断发展壮大

序号 企业名称 2020年收入(亿元)

1 内蒙古伊利实业集团股份有限公司 968.90

2 内蒙古蒙牛乳业(集团)股份有限公司 760.40

3 光明乳业股份有限公司 252.20

4 石家庄君乐宝乳业有限公司 180.00

5 黑龙江飞鹤乳业有限公司

6 现代牧业(集团)有限公司

7 北京三元食品股份有限公司 73.50

8 新希望乳业股份有限公司 67.50

9 内蒙古圣牧高科牧业有限公司 26.60

10 北大荒完达山乳业股份有限公司 48.10

11 中地乳业集团有限公司 19.30

12 西安银桥乳业(集团)有限公司 33.80

13 南京卫岗乳业有限公司 30.00

14 济南佳宝乳业有限公司 27.70

15 中垦乳业股份有限公司 25.40

16 河南花花牛乳业集团股份有限公司 22.60

17 新疆天润乳业股份有限公司 17.70

18 贝因美股份有限公司 26.70

19 福建长富乳品有限公司 16.50

20 广东燕塘乳业股份有限公司 16.40

奶业D20企业2020年营业收入

2859.4亿元,行业占比68.2%

自有或可控牧场奶牛存栏

153.8万头,行业占比29.6%

二、我国奶牛养殖业面临的挑战

挑战1:饲料价格保持上涨势头,粗饲料成本上涨幅度较大

玉米期货2020年上涨50%,2021年12月在2600元/吨左右,略有回调仍高位震荡

豆粕期货2020年上涨30%,2021年12月在3300元/吨左右,回调14%

玉米期货价格(2019-2021.12) 豆粕期货价格(2019-2021.12)

2021年比2020每吨上涨150-300元,成为中国奶牛养殖历史上成本涨幅的年份

华北(河北、河南、山东)地区受降雨影响,部分地区出现抢购青贮现象,光照不足以及降雨增多,造成淀粉含量下降以及铁锈病与霉菌污染几率增加

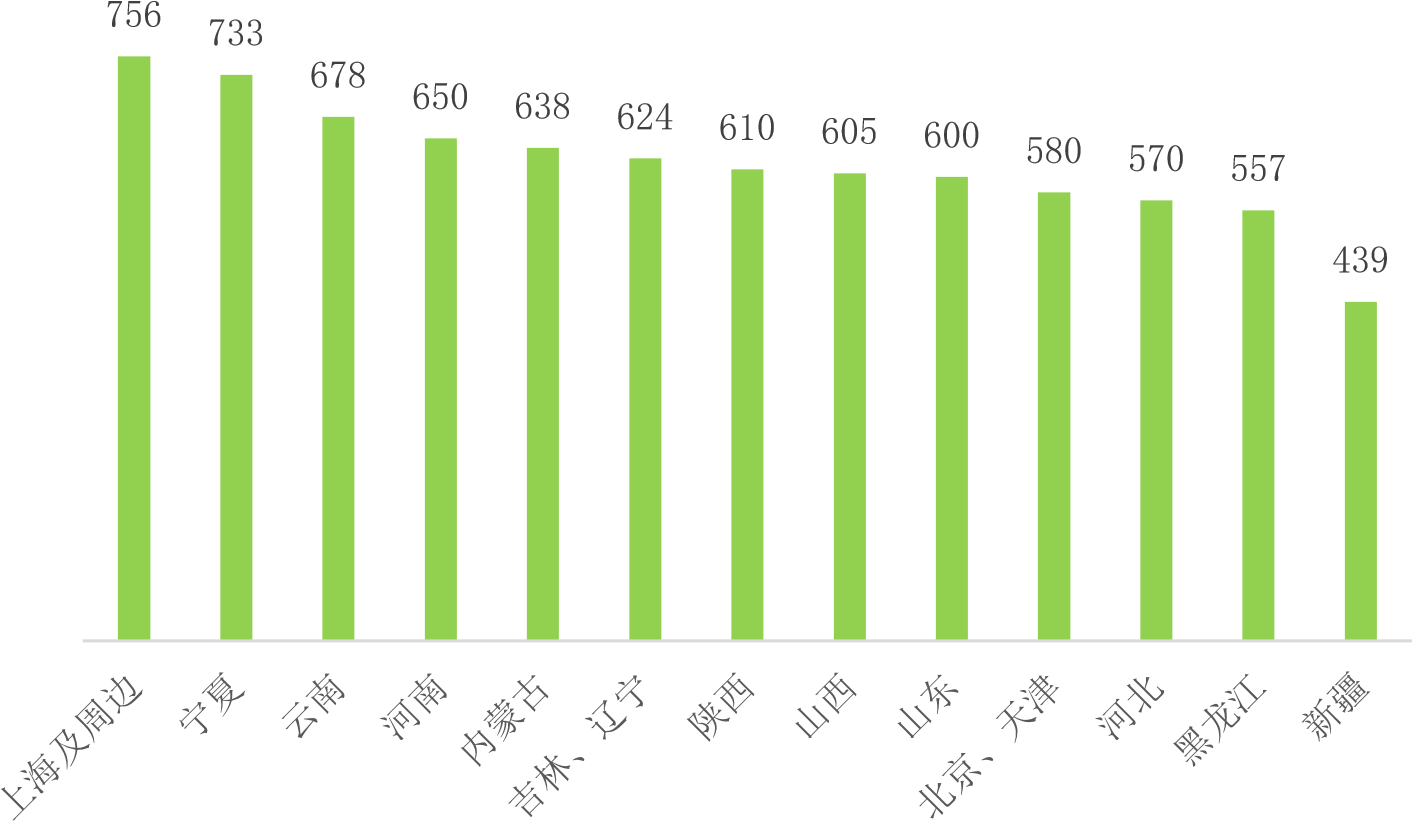

2021年玉米青贮完全成本(元/吨)

2021年玉米青贮收储完全成本,的是上海及周边、宁夏,河南以及河北部分地区超过750元/吨

全株玉米青贮的成本上涨,导致原奶生产成本上涨0.1-0.2元

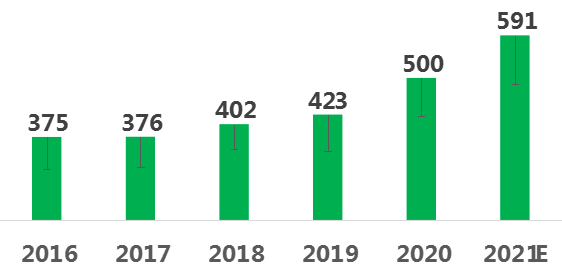

不同年份玉米青贮完全成本(元/吨)

来源:奶牛产业技术体系

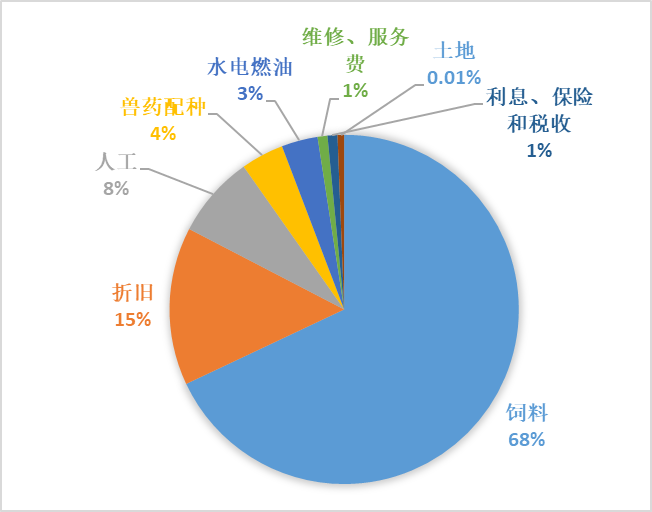

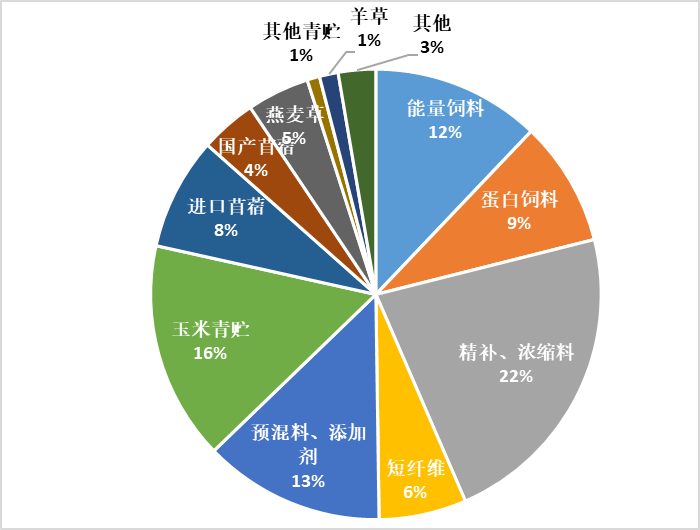

每千克牛奶的生产成本构成

2020年造奶成本分布

生鲜乳成本构成中,饲料占比68%,折旧占比 15%,人工占比8% 其他占比较高的有兽药

、冻精、动力成本等来源:2020年农业部成本调研

2020年每千克牛奶的饲料成本构成

2020年造奶饲料成本分布

在饲料成本构成中,精料占比

达到62.8%,粗料37.2%,反应了当前高精料的日粮结构以及较高的精料价格

来源:2020年农业部成本调研

2022年饲料成本构成占比变化

2022年青贮和长干草类的粗饲料价格上涨15%-20%

在泌乳牛粗饲料成本占比预计上升5个百分点

2022年饲料成本分布测算(%)

来源:奶牛产业技术体系

挑战2:种养结合比例低,优质干草进口量大

2020年我国种养结合的牛场占比51%,比2016年43.6%有一定的提高,但提高缓慢

配套土地的牛场平均每头成母牛3.7亩 ,低于发达的5亩左右

配套土地的牛场占比(%) 调研牛场配套饲料用地面积(亩/头)

>2亩 1-2亩 <1亩 合计

牧场数(个) 29 7 28 64

占比(%) 45.3% 10.9% 43.8%

苜蓿干草进口量、价齐升

2017年以来苜蓿草月度进口情况

2021年1-11月进口苜蓿干草159.6万吨,同比+28.8%;300万头成母牛折合1.5kg/d

第三次苜蓿草关税排除期只有半年(至

2022.4.16),加上青贮收购不足,2021年

9-11月进口苜蓿草63万吨,同比+72%

进口燕麦干草19.5万吨,同比下降34.3%

苜蓿干草进口量、价齐升

苜蓿草11月到岸价404美元/吨,达到贸易战以来的新高,2021年格上涨14%

2017年以来进口苜蓿、燕麦草到港价格(美元/

挑战3:进口乳制品高速增长----挤占了中国原奶增长的空间

大包粉进口量和进口价格

2021年1-11月我国进口大包粉122.3万吨,同比增加35.6%;进口包装牛奶

90.7万吨,同比增加21.5%

2021年进口大包奶粉预计130万吨,再创新高。比2020年增长30多万吨,增量折合液态奶0.75万吨/天

中国奶源自给率已经低于70%,未来能保住70%吗?

三、我国奶业面临的机遇

机遇1:宏观形势复苏和政策的支持 世界GDP的增长预测

世界发达其他发展中中国

相比发达和新兴经济体,中国经济率先恢复增长

2020年我国全年GDP增长2.3%,达到101.6万亿

2021年GDP实际增速预计8%左右

国内开启“双循化”经济模式,强调需求侧改革

730政治局会议:“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”;主要是扩大内需,扩大消费和改善民生

我国有十四亿人口,四亿中产阶级,巨大的消费市场

2020-2021年牛奶消费保持8-9%的快速增长,2021年人均占有量预计超过40kg

重视和政策支持奶业发展

让祖国的下一代喝上好奶粉,我一直很重视!

“我国是乳业生产和消费大国,要下决心把乳业做强做优,生产出让人民群众满意、放心的高品质乳业产品,打造出具有国际竞争力的乳业产业,培育出具有世界知名度的乳业品牌。

机遇2:高收益带来的奶源基地建设的加速度

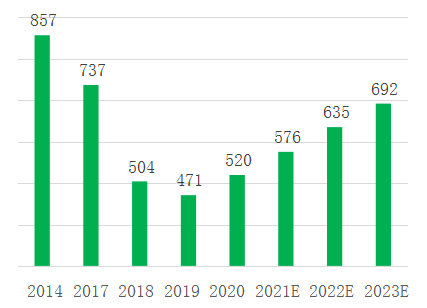

2014-2019年我国进口种牛82万头,平均每年超过13万头 2020年进口26.6万头,2021年上半年进口奶牛价格已超3万元,处于历史高位,下半年呈现下降的趋势

2021年1-11月我国共进口活牛31.4万头,同比+22.5%,全年预计34万头左右

我国进口种牛数量(万头)

注:2018年部分进口奶牛未按种牛申报,导致数据偏低

牛场建设和进口奶牛

2020年公布已进入操作流程的建设项目将 2020年新扩建奶牛养殖项目设计奶牛存栏分布形成存栏165万头奶牛 内蒙古为,宁夏居第二,甘肃居第三 全部达产年产量增加700多万吨,日新增奶量将超过2万吨,占2020我国商品原料奶产量的30%左右 存栏5000头以上牧场的存栏数占85%,万头以上牧场存栏占63%

来源:荷斯坦杂志

2021年前40位养殖集团存栏

序号 企业名称 奶牛存栏(万头) 序号 企业名称 奶牛存栏(万头)

大牧业集团存栏、产量上涨

2020年到2022年,大养殖集团预计存栏和产量实现7%左右的年复合增长率前40位养殖集团存栏和产量

2018 2020 2022E

奶牛存栏(左轴,万头) 牛奶产量(右轴,万吨/天)来源:奶牛产业技术体系

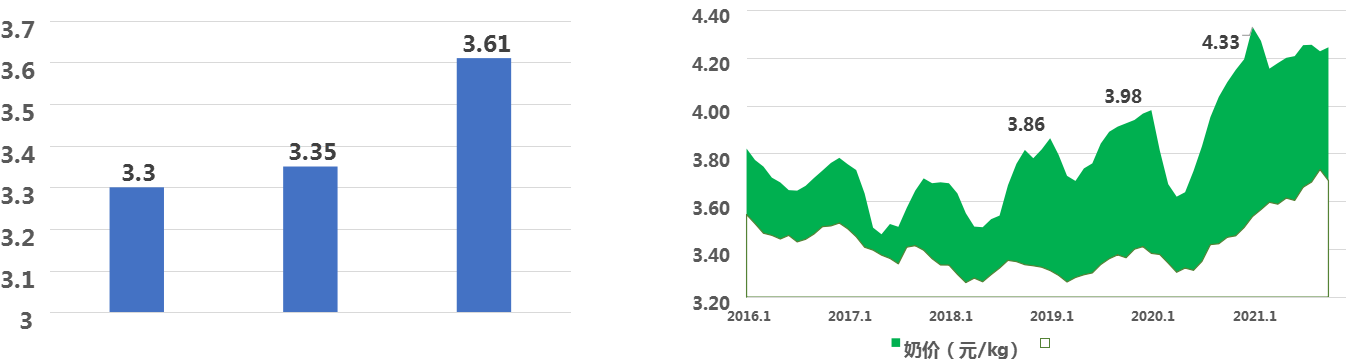

2022年成本和奶价---稳定奶价,保证生产者的利益是中国奶业稳定的基石

2021.1-10月公斤奶总成本3.63元(个别接近4元),同比上涨0.26元

2022年粗饲料成本上涨,精料若能维持相对稳定的价格,公斤奶成本预计与2021年有3-5%的上涨

维持16%的利润空间(通胀3%、利息5%、利润8%),2022年奶价平均需要维持在4.3元/kg以上,养

殖才能获得较好效益

2019-2021年公斤奶总成本变化(元) 2019年开始牛奶获得较好的盈利空间

(0.5元左右)

2019.1-8 2020.1-8 2021.1-8 总成本(元/kg)

来源:奶牛产业技术体系

2022年奶业关键技术与发展趋势

种公牛培育和选种选配技术 前15%高产群胚胎移植快速扩繁技术 奶牛营养技术体系 优质粗饲料自给与高效利用技术 地方非常规饲料资源利用技术 青贮霉变防控和利用技术

“两病”净化技术和规程 奶牛疾病快速诊断技术 奶牛多联疫苗研制开发 智能化、自动化养殖设备和技术 牛场粪肥(沼液)处理和还田标准和技术规程 奶牛养殖碳减排前瞻研究

总结

•中国奶业是朝阳产业,尽管在发展过程中会遇到一些反复和挫折,但总体上升趋势不变,会有20-30年的黄金期

•奶牛养殖就业需要配合饲料1900万吨,1%预混料19万吨

•国际原奶生产增幅在2%以内,2022年对中国奶业冲击有限

•种养结合的比例,能否做到1头牛2亩地,是控制成本的有效措施

•国内南方乳企对奶源的需求发展的需要,北奶南运长期存在

•中国与澳大利业和美国农业合作关系

微信扫一扫,获取方案报价

微信扫一扫,获取方案报价